31 maja 2021

Alternatywne opcje finansowania istnieją od dziesięcioleci, ale po Wielkiej Recesji w połowie 2000 lat szybko się rozrosły i przyciągnęły uwagę w sferze zawodowej i publicznej. Interesujące jest zbadanie natury alternatywności niektórych wybranych alternatywnych opcji finansowania, ponieważ taka analiza może pomóc lepiej zrozumieć, za czym one stoją

Alternatywne opcje finansowania istnieją od dziesięcioleci, ale po Wielkiej Recesji w połowie 2000 lat szybko się rozrosły i przyciągnęły uwagę w sferze zawodowej i publicznej. Interesujące jest zbadanie natury alternatywności niektórych wybranych alternatywnych opcji finansowania, ponieważ taka analiza może pomóc lepiej zrozumieć, za czym one stoją

Od końca supercyklu i dekoniunktury na rynku surowców, począwszy od połowy 2010 r., górnicy walczyli o pozyskanie środków finansowych na projekty rozwojowe i ekspansję lub na refinansowanie starego zadłużenia lub fuzji i przejęć. Obfitość finansowania, która w przeszłości napędzała się wzrostem cen podczas supercyklu, wyschła i sektor borykał się z poważnymi ograniczeniami finansowania.

Trudno było zorganizować opcje długu publicznego i kapitału publicznego, podczas gdy opcje długu prywatnego i kapitału prywatnego rozwijały się w niezadowalającym i niewystarczającym tempie, nie mogąc zaspokoić potrzeb sektora. W takich okolicznościach rozkwitły pewne alternatywne opcje i techniki finansowania – mimo to znane od lat; ponadto istnieją wszelkie podstawy, by sądzić, że mogą one odgrywać znaczącą rolę dla sektora w nadchodzących latach.

Według szacunków McKinsey & Co. około 8 bilionów USD zarządzanych aktywów jest przeznaczonych na finansowanie alternatywne, przy czym udział projektów górniczych stanowi ok. 1% tej kwoty, czyli ok. 10-15 mld USD. Szacuje się również, że alternatywne finansowanie może dodać imponujące 800 miliardów USD do portfeli alternatywnego finansowania projektów wydobywczych w ciągu najbliższych 10 lat.

Tak więc potencjał alternatywnych struktur finansowania wydaje się być tak ogromny, dlatego warto bardziej szczegółowo zbadać niektóre najpopularniejsze alternatywne opcje finansowania, aby zrozumieć naturę, zalety i wady, a także ryzyko związane z tymi opcjami finansowania.

Pewną specyficzną i interesującą cechą niektórych alternatywnych struktur finansowania jest to, że – jeśli z pewnością mają one strukturę niestałych zobowiązań – nie tworzą zadłużenia dla projektów, a tym samym nie obciążają bilansów kredytobiorców. W związku z tym będziemy w szczególności badać takie opcje.

Tantiemy były dobrze znane od wieków jako płatności na rzecz suwerena za odkrywanie zasobów naturalnych lub korzystanie z innej własności lub aktywów posiadanych przez takiego suwerena. Mogą istnieć różne modele określania opłaty licencyjnej, począwszy od zdefiniowania jej jako stałej kwoty za jedną jednostkę sprzedanych zasobów – na przykład pewnej kwoty za jedną tonę sprzedanych minerałów – a skończywszy na określonym procencie przychodu uzyskanego w wyniku użytkowania nieruchomość lub aktywa.

W kontekście operacji finansowania umowa o tantiemach przewiduje, że finansujący dokonuje płatności z góry na rzecz kredytobiorcy, a gdy projekt generuje przychód, finansujący otrzymuje płatność w formie tantiem zgodnie z wcześniej określonym modelem. Umowy tantiem nie mają żadnego związku z żadnym konkretnym towarem wytwarzanym przez górnika, są tzw. agnostycznymy do towaru – całkowity przychód górnika służy jako podstawa do ustalenia należnej kwoty tantiem.

Powiedzielibyśmy, że ta opcja jest swego rodzaju modyfikacją poprzedniej z rezerwą dotyczącą podstawy, na której określa się płatności na rzecz finansisty. W takim przypadku płatność ustalana jest na podstawie kwoty przychodu pomniejszonej o koszty operacyjne i inne koszty, które są uzgodnione między stronami, w tym w niektórych przypadkach CAPEX ponoszony przez górnika.

Umowy przesyłania strumieniowego mają charakter długoterminowych kontraktów na zakup towarów, w których finansista dokonuje płatności z góry na rzecz górnika i kupuje określony towar, który jest produkowany przez górnika z pewnym dyskontem w stosunku do cen spot, które będą dominować na rynku w przyszłości. Tak więc umowy dotyczące przesyłania strumieniowego są powiązane z pewnym towarem.

Pierwszym znanym przykładem umowy dotyczącej przesyłania strumieniowego był ten z 1987 roku, związany z kopalnią złota Goldstrike w Nevadzie. Od tego czasu model streamingu był dość aktywnie wykorzystywany w Ameryce Północnej i Południowej, skupiając się głównie na sektorach wydobycia złota i srebra, jednak z czasem przeniknął również do innych sektorów, surowców i minerałów.

Bardzo często zakłada się, że alternatywne struktury finansowania mają pewne cechy, które korzystnie odróżniają je od tradycyjnych opcji finansowania, takich jak pożyczki, struktury finansowania dłużnego i kapitałowego. Jednak w tym artykule zamierzamy bardziej szczegółowo zbadać, czy tak jest, a jeśli tak, w jakim stopniu są różne… lub podobne.

Cechy nieodłącznie związane z alternatywnymi opcjami finansowania można rozpatrywać z dwóch punktów widzenia, po pierwsze, z punktu widzenia górników, a po drugie, z punktu widzenia finansistów. W dalszej części przeanalizujemy je osobno.

Major advantages of alternative financing options

– in particular royalty, NPI and streaming agreements – from point of view of the miners are as follows:

– Often longer payment period;

– No fixed obligations in cash, so they present less risk during periods of lower prices;

– Limited restrictions on the use of cash;

– No debt covenants to maintain;

– Sharing production and operational risks across the value chain.

Biorąc pod uwagę, że powyższe zalety są w pewnym stopniu uogólnieniem, oczywiste jest, że wiele zalet tych opcji finansowania jest z drugiej strony niekorzystnych dla finansistów, ponieważ nie ustanawiają wielu mechanizmów, które wyewoluowały dawno temu w celu minimalizacji ryzyka i ochrony interesów pożyczkodawców i inwestorów.

Możliwe, że istnieją inne cechy i mechanizmy, które mogą przeciwdziałać wadom, powiedzmy, bardziej rozwadniającego podejścia, możliwego do zrealizowania w kontekście wyżej wymienionych opcji finansowania.

Nie mogliśmy znaleźć żadnych korzyści, które mogłyby być odziedziczone konkretnie po wspomnianych alternatywnych strukturach finansowania i które mogłyby być niemożliwe do wdrożenia lub wyłonienia się z tradycyjnych systemów finansowania.

Jednak dość często szacuje się, że opcje finansowania strumieniowego i umow tantiema są bardzo korzystne dla inwestorów i zapewniają takim inwestorom wyższe zwroty niż inne opcje inwestycyjne

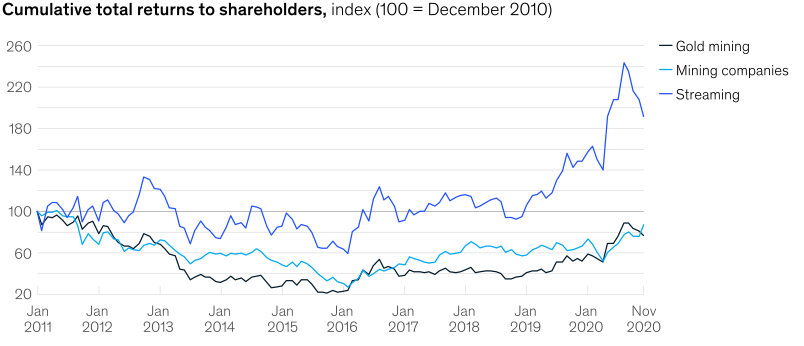

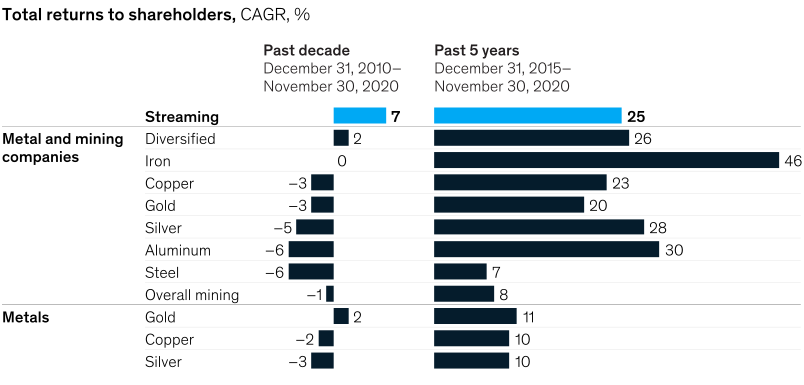

Dane przygotowane przez McKinsey & Co. pokazane powyżej pokazują, że przez ostatnie 10 lat skumulowane zwroty dostarczane przez pojazdy strumieniowe ich udziałowcom przewyższały zwroty zapewniane przez sam sektor wydobywczy i inwestycje w złoto, mówiąc delikatnie. Jednocześnie widać, że inwestycje w struktury strumieniowe miały bliższą korelację z inwestycjami w metale.

Według danych przygotowanych przez McKinsey & Co., podobny obraz widać, jeśli porównamy wydajność struktur strumieniowych z szerszymi wynikami przemysłu stalowego, mineralnego i metalowego, jednak w tym przypadku strumieniowanie – praktyczne głównie w sektorach złota i srebra – pokazuje na niektóre wybrały krótsze skale czasowe gorsze wyniki, które jednak są lepsze niż inwestycje w metale, nieco porównywalne z wynikami inwestycji w wybrane sektory górnictwa i hutnictwa i znacznie lepsze niż inwestycje w górnictwo ogółem.

Postaramy się opracować naszą interpretację korzyści, jakie narzędzia streamingowe i tantiema zapewniają ich akcjonariuszom i które odróżniają je od tradycyjnych opcji finansowania lub innymi słowy czynią je alternatywnymi.

Pierwsze, częściej niż rzadko, sruktury streamingowe i tantiema korzystają z bardzo długiego – jeśli nie nieskończonego – okresu zainwestowania w firmę wydobywczą. Oznacza to, że z pewnego punktu widzenia ten podmiot oferujący transmisje strumieniowe lub opłaty tantiemy faktycznie stanie się quasi-udziałowcem spółki wydobywczej.

Jednocześnie można zauważyć, że takie spółki, z firmami tantiemnymi w mniejszym stopniu, nie będą zależne i mniej zależne odpowiednio od polityki dywidendowej oraz kondycji finansowej i efektywności spółki górniczej.

Po drugie, niezależnie od faktu, że firma zajmująca się streamingiem i tantiemami będzie narażona na rynki metali i minerałów, wydaje się, że pozostają poza ryzykiem związanym z cenami, ponieważ umowy streamingu i tantiemowe dotyczą głównie ilości produkowanych lub odbieranych minerałów i metali ceny określone jako zdyskontowane ceny spot, więc marża finansującego jest do pewnego stopnia stałą.

Po trzecie, firmy streamingowe i tantiemowe są bardziej opłacalne w porównaniu z firmami wydobywczymi i tradycyjnymi instytucjami finansowymi, ponieważ prowadzą zawężone spektrum działalności i dzięki temu mogą zapewniać wyższe zyski swoim akcjonariuszom.

Jednocześnie podejście stosowane przez firmy streamingowe i tantiemowe do oceny projektów nie różni się zbytnio od podejścia tradycyjnych instytucji i struktur finansowych, ponieważ firmy oferujące usługi streamingowe i tantiemowe muszą oceniać prawie te same czynniki, takie jak ryzyko operacyjne i geologiczne, ryzyka geograficznego i politycznego, prawnego i finansowego, gdzie ocena tych ryzyk powinna wykazać wykonalność projektu w długim okresie.

Tak zwane alternatywne struktury finansowania, takie jak umowy finansowania strumieniowego i tamtiemowego, omówione głównie w tym artykule, wydają się statystycznie udowodnić swój korzystny charakter dla finansistów aranżujących takie struktury i inwestorów firm oferujących usługi przesyłania strumieniowego i tamtiemowego.

Uważamy, że było to możliwe do osiągnięcia ze względu na pewne specyficzne cechy takich porozumień, na przykład – i uważamy głównie za – quasi-udziałowy charakter relacji pomiędzy finansistami/inwestorami tych struktur a spółkami górniczymi, ale mniejszą zależność od polityki spółek górniczych, kondycji finansowej i efektywności. Efektywność kosztowa firm oferujących streaming i opłaty licencyjne jest również kluczowym czynnikiem sukcesu.

Jednocześnie jednak, że firmy oferujące usługi streamingowe i tantiemowe mogą wykazać się dobrymi osiągnięciami, ich historia jest raczej krótka, aby wyciągnąć jakiekolwiek ostateczne wnioski, a obecna dominacja pod względem zwrotów jest przedmiotem dalszej obserwacji i krytycznej analizy.

Jednak nasza refleksja nad omawianymi strukturami mówi nam, że ich, powiedzmy, alternatywność rzeczywiście istnieje i uważamy, że jest to ta cecha, która tworzy relacje quasi-udziałowe między finansistami a spółkami streamingowymi/tantiemowymi i spółkami górniczymi, ale z mniejszą lub żadną zależnością od kondycji finansowej. oraz skuteczność lub wewnętrzne polityki firmy wobec formalnych akcjonariuszy.

W przypadku pytań lub w celu uzyskania dalszych informacji prosimy o kontakt mailto:office.poland@primeore.eu